ในสัปดาห์นี้นักลงทุนจับตาการตประชุมของธนาคารกลางสหรัฐ ธนาคารกลางญี่ปุ่น และธนาคารกลางยุโรป จะประกาศการเกี่ยวกับอัตราดอกเบี้ย

ธนาคารกลางสหรัฐ (FED : Federal Reserve Board)

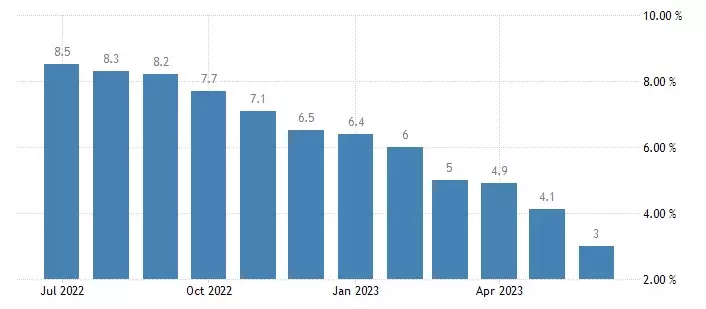

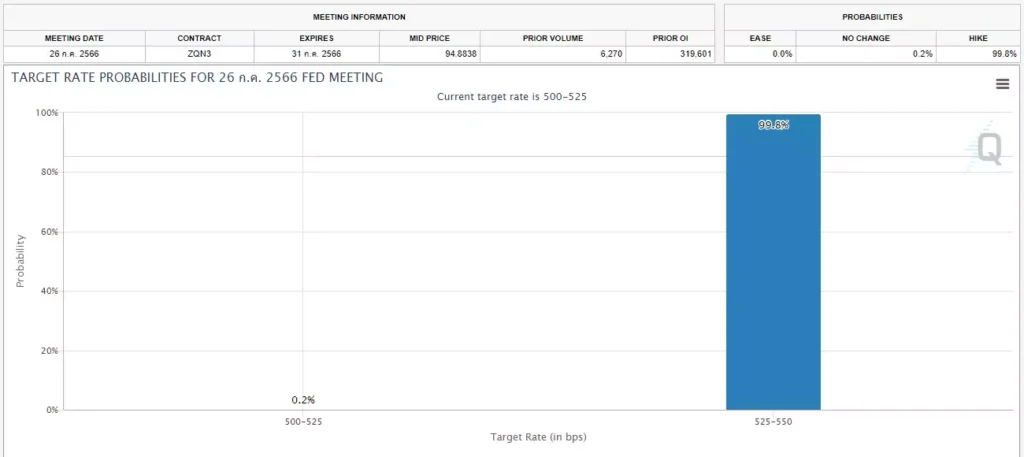

ในการประชุมครั้งที่แล้วที่ประชุม FED ได้มีมติชะลอการขึ้นดอกเบี้ย หลังจากการปรับดอกเบี้ย 10 ครั้งติดต่อกัน เนื่องจากตัวเลขเงินเฟ้อลดลงในจุดที่ต่ำสุดในรอบ 2 ปี โดยตัวเลขเงินเฟ้าของสหรัฐอเมริกาล่าสุดอยู่ที่ 3.0% ซึ่งใกล้เคียงกับตัวเลขที่ทาง FED และ IMF ตั้งเป้าเอาไว้ที่ 2% โดยตลาดมีความมั่นใจว่า Federal Open Market Committee จะเลือกปรับขึ้น 25 จุดในวันพุธ โดยกำหนดอัตราเป้าหมายของกองทุน FED ให้อยู่ระหว่าง 5.25% ถึง 5.5% ตามเครื่องมือ FedWatch ของ CME Group ส่วนตัวพี่หมีมองว่าการปรับอัตราดอกเบี้ย จาก 5.25% และ 5.50% นั้นมีโอกาสสูงมาก แต่สิ่งที่นักลงทุนจับตา การปรับขึ้นครั้งนี้จะเป็นครั้งสุดท้ายของปีนี้หรือเปล่า หลังจากที่ตัวเลขเงินเฟ้อลดลง แม้ FED จะไม่ได้ทำการปรับดอกเบี้ยในเดือนที่ผ่าน ถึงแม้รายงาน FOMC meeting minutes จะระบุว่า FED จะปรับขึ้นดอกเบี้ยอีก 2 ครั้งในปีนี้ ถ้าตอบคำถามใน FOMC Press Conference ชัดเจนเราจะเห็นทิศทางทางราคาทองคำที่ชัดเจนขึ้น

ธนาคารกลางยุโรป (ECB : European Central Bank)

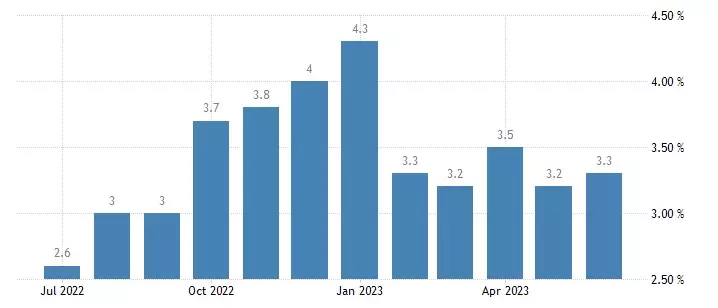

อัตราเงินเฟ้อขาลงยังน่าประหลาดใจช่วงปลายเดือน โดยอัตราเงินเฟ้อลดลงอยู่ที่ 6.4 ซึ่งตัวเลขยังคงเกินเป้าหมายของธนาคารกลางที่ 2% อย่างมาก โดยในเดือนที่ผ่านมา ECB ปรับขึ้นอัตราดอกเบี้ยหลัก 25 จุดในเดือนมิถุนายนเป็น 3.5% ซึ่งแตกต่างจากการหยุดชั่วคราวของ FED และดำเนินการปรับขึ้นอย่างต่อเนื่องซึ่งเริ่มในเดือนกรกฎาคม 2565 ซึ่งตลาดกำลังคาดการณ์ว่ามีโอกาสมากกว่า 99% ที่จะปรับขึ้นอีก 25 จุดตามข้อสรุปของการประชุมนโยบายของ ECB ในวันพฤหัสบดี

ธนาคารแห่งประเทศญี่ปุ่น (BOJ : The Bank of Japan)

เมื่อเทียบกับทางฝั่งยุโรป หรือ อเมริกา ยังถือว่านโยบายทางด้านการเงินของญี่ปุ่นนั้นยังห่างไกล นักลงทุนหลายส่วนเกิดคำถาม เมื่อไหร่ที่ธนาคารกลางจะมีนโยบายคุ้มเข้มทางด้านการเงินเพื่อลดอัตราเงินเฟ้อที่กำลังเกิดขึ้น ธนาคารแห่งประเทศญี่ปุ่นคงเป้าหมายอัตราดอกเบี้ยระยะสั้นไว้ที่ -0.1% ในเดือนมิถุนายน โดยเริ่มใช้อัตราดอกเบี้ยติดลบเป็นครั้งแรกในปี 2559 ด้วยความหวังที่จะกระตุ้นเศรษฐกิจขนาดใหญ่อันดับสามของโลกให้พ้นจากภาวะ “stagflation” ที่ยืดเยื้อ ซึ่งเกิดจากอัตราเงินเฟ้อต่ำและการเติบโตทางด้านเศรษฐกิจที่ซบเซา

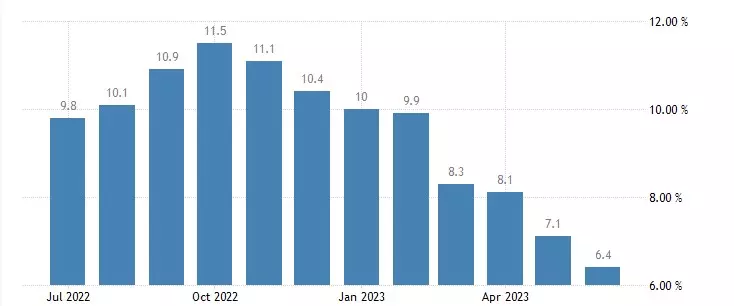

อย่างไรก็ตาม การเติบโตในไตรมาสแรกของญี่ปุ่นสูงขึ้นอย่างมากเป็น 2.7% ในเดือนที่แล้ว ขณะที่อัตราเงินเฟ้อยังคงสูงกว่าเป้าหมาย 2% ของ BOJ เป็นเวลา 15 เดือนติดต่อกัน โดยอยู่ที่ 3.3% เมื่อเทียบเป็นรายปีในเดือนมิถุนายน สิ่งนี้กระตุ้นให้เกิดการเก็งกำไรในช่วงต้นว่า BOJ อาจถูกบังคับให้เริ่มยกเลิกนโยบายการเงินที่ผ่อนคลายเป็นพิเศษในที่สุด